Analisi e previsioni Azioni Ferrari a 30 giorni – aprile 2021

15 Aprile 2021Close del 14 aprile

Decisamente negativa la seduta del 14 aprile per il cavallino rampante che archivia gli scambi all’insegna delle vendite e le contrattazioni su valori inferiori a quelli del giorno prima.

L’esordio dell’azione di Maranello delude presto, segnando un primo prezzo a 211,65 dollari sopra la chiusura della riunione antecedente, per poi muoversi verso il basso subito dopo e per tutto il resto della sessione.

Intraday, l’analisi grafica del titolo azionario mostra il cedimento dell’indice di forza relativa (RSI), mentre il prezzo è stato respinto dalla resistenza tecnica in area 211 dollari.

Analisi della tendenza

Lo status tecnico complessivo di Ferrari beneficia del rafforzamento della price action sostenuta da golden cross in data 18 marzo, seguito dalla risalita della media mobile semplice con parametro 9 su quella con periodo 21.

Con punto di flesso a vista misurato a 211,30 ($) è tuttora valido il supporto secondario stimato a 201,16 ($) definito da struttura a difesa dei prezzi.

Ferrari daily, close 14 04 2021

Tuttavia, le aspettative propendono per un cedimento della performance in senso ribassista con approdo sulla supportiva a 194,10 e solo il breakdown di quest’ultimo livello potrà innescare una discesa di tipo direzionale verso quote di sostegno ancora inferiori

In alto, la rottura dell’area resistiva compresa tra 211 – 211,30 ($) invaliderebbe la view dovish, fino a favorire i compratori dell’asset della casa automobilistica italiana con un primo target a 217,56 ($) ed un secondo obiettivo a 227,71 dollari per azione.

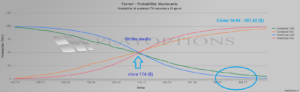

Esposizione al rischio e probabilità Monte Carlo

L’andamento di Ferrari appare in controllo degli investitori moderati, mentre la ridotta variabilità dei prezzi misurata con specifiche ATR (Average True Range), pari ad una volatilità media giornaliera di 4,09 dollari pro die, sostiene gli operatori con avversione al rischio.

Mercato delle opzioni ferrari, update 15.04.21

I volumi daily sono minori della media mobile dei volumi mensili, quando lo scostamento del prezzo corrente dallo strike medio delle opzioni globali [PUT/CALL UE/US ] calcolato attorno 174 dollari e derivato dalla distribuzione delle probabilità su metodo Monte Carlo, segna una configurazione di Extreme Position dell’ampio mercato dei titoli asimmetrici rispetto alla quotazione di mercato, il che potrebbe giustificare la recente correzione del sottostante Ferrari.