BENCHMARK E PREVISIONI DEL PREZZO BITCOIN SU OPZIONI DEL FUTURE BTC, 12.03.2021

12 Marzo 2021SPECIFICHE DELLE OPZIONI C.M.E. SU FUTURE BTC

Opzioni di tipo europeo: prevedono l’esercizio soltanto alla data, di norma coincidente con la scadenza del titolo asimmetrico (opzione), il terzo venerdì del mese. L’investimento minimo è di 5 contratti e ogni opzione detiene e rappresenta 5 bitcoin su un contratto future.

Esempio pratico: alla quotazione di 35.000($) è necessaria una cifra minima in dollari USA pari a 25 bitcoin, equivalente a 875.000($).

PREMESSA

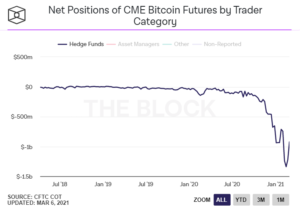

Poiché, in linea generale, può sussistere una coerenza tra le strategie a regime sul mercato ampio dei derivati gestiti dagli operatori istituzionali che operano sulle opzioni e sui future BTC, potrebbe risultare pratico evidenziare che il contratto ad esecuzione diffferita su BTC ha registrato una (verosimile) extreme net-position, come mostrato dalla grafica del sito specialistico: The Block.

In figura, emerge una situazione che potrebbe sfruttare l’eccesso di offerta presente sul future legato a Bitcoin; un’indicazione potenzialmente utile che, non solo restituisce minimi significativi, ma nello specifico segna anche uno scarto negativo (significativo) tra posizioni long e posizioni short, pari a 922,98 milioni di dollari.

Ciò conferma che gli smart money si trovano con importanti posizioni al ribasso costruite tramite il future, che possono necessitare di riacquisti;

aspetto quest’ultimo che potrebbe aver favorito il rebound della criptovaluta più capitalizzata nelle giornate antecedenti.

BENCHMARK DEL PREZZO BITCOIN ($) SU CHAIN DELLE OPZIONI DEL FUTURE BTC

MESE MARZO 2021 UPDATE 2°

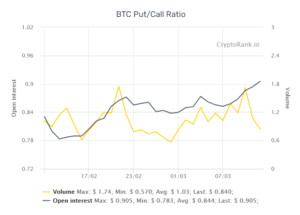

L’analisi della componente derivata che prende come riferimento il maggiore fornitore di opzioni BTC, Deribit, consente di individuare il sentiment corrente mediante la suddivisione dei venditori e dei compratori di opzioni, meccanizzata dall’algoritmo P.C.R., acronimo dell’indicatore PUT/CALL ratio.

Se viene focalizzata l’attenzione sul PCR relativo all’open interest, che conta i contratti d’opzione eseguiti a mercato rispetto ai volumi in contrattazione futura ed eventuale, lo strumento restituisce 0,905 in moderata ascesa, il che giustifica in parte il ritorno degli investitori sul trend primario della criptovaluta sottostante.

Un dato però davvero approssimativo sul piano operativo, in quanto P.C.R. è utilizzato prevalentemente a ridosso di livelli di valore marginali, molto bassi o molto alti, in scia all’utilizzo di una forma di oscillatore che misura lo status di ipercomprato e di ipervenduto sui “volumi” delle opzioni.

Passando ai titoli

LATO PUT, sussiste una base di sostegno, considerato l’open interest allocato in corrispondenza degli strike out of the money: 36 mila dollari (19 contratti), 38 mila dollari (5 contratti), 39 mila dollari ( 5 contratti), 39.600 (3 contratti), 40.800 (4 contratti). Nel dettaglio, è possibile una configurazione che include una serie di vendite nude di PUT, vista l’assenza di una quantità limitrofa di opzioni CALL. Tuttavia, è accettabile teorizzare in merito ad una struttura finanziaria di supporto fissata sopra 35 mila dollari che, sul piano statistico-quantitativo, riduce le possibilità di una correzione consistente del mercato di riferimento.

LATO CALL, oltre 12 contratti in the money e sotto il prezzo di mercato a 29 mila dollari, quindi verosimilmente comprati in vista di un rialzo importante di Bitcoin, mancano quote di flesso presumibilmente resistive, salvo lo strike listato a 60 mila dollari, basket di soli 4 contratti.

Tuttavia, poichè la chain delle opzioni C.M.E. rappresenta attività finanziarie fluide, in itinere, per il trading speculativo può risultare vantaggioso il monitoraggio abituale.