Analisi e previsioni Azioni Facebook a 30 giorni – aprile 2021

14 Aprile 2021Close del 13 aprile

Moderata flessione rispetto ai valori delle 24 ore precedenti per Facebook, che archivia la seconda della settimana con un cedimento dello 0,57% a 309,76 dollari. L’esordio del social network è stato parzialmente positivo: apre a 312,21($), limitrofo alla chiusura del giorno prima, per poi peggiorare progressivamente nel corso della riunione.

L’analisi grafica dell’asset azionario pianificata su base mensile mette in risalto la pronunciata trendline rialzista dell’azienda di Menlo Park, più performante rispetto al moto dell’indice di riferimento, il che dimostra il maggiore appetito da parte degli investitori verso l’impresa statunitense.

Analisi della tendenza

Le implicazioni tecniche di breve periodo pendono ancora in chiave rialzista, pesa tuttavia l’overbought che sostiene un tendenziale indebolimento della price action e la difficoltà di attraversare la resistiva attorno quota 315 ($). Valido il livello di supporto a beneficio dei compratori che difende il mercato in zona 294 dollari. Aspettative ragionevoli e l’analisi quantitativa, che sfrutta i principali strumenti utilizzati dagli operatori finanziari, misurano la discesa del movimento correttivo verso la quota di scarico prossima ai 300($), da risolversi a breve.

Facebook daily, close 13.04.2021

In alto, su estensione fibonacci, un’adeguata fase di consolidazione e riaccumulo sopra 294 -300 dollari e il breakout del massimo storico a 315,88 ($) consentirebbero un nuovo allungo, con obiettivi a 319,02 prima e 324,83 in una fase successiva del rialzo.

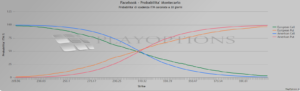

Opzioni FB, metodo Monte Carlo e P.C.R.

La componente derivata scomposta con il metodo Monte Carlo e il campionamento delle opzioni PUT e CALL indagano sulla corrispondenza del prezzo medio con quello reale delle opzioni, in modo da poter valutare le potenzialità o meno di un asset finanziario sul mercato dei titoli che replicano il valore di un sottostante.

Gli strike FB in equilibrio, con le stesse probabilità di essere liquidati ITM e ricavati dalle opzioni europee quanto dalle opzioni americane legate all’azione della società leader dei servizi di rete sociale, mostrano anzitutto il valore corrente di Facebook in linea con l’andamento del mercato derivato globale.

Analisi Monte Carlo su close Facebook 13.04.21, fonte PlayOptions.it

Il metodo Monte Carlo stima che al 50% le scadenze in the money (mercato sotto per le opzioni CALL e mercato sopra per le opzioni PUT) per i titoli CALL cadano attorno 315($), mentre per le PUT a 317 ($), in stesura. Inoltre, la relazione tra i contratti d’opzione in PUT e quelli in CALL assume valore 0,69, sotto l’unità. I due rapporti non smorzano pertanto le ambizioni dei compratori ma sostengono i venditori su orizzonte temporale più immediato.

Esposizione al rischio

Nonostante la riduzione della volatilità storica che ATR misura pressappoco a 7 dollari pro die, la variabilità dei prezzi di “the social network” rimane al centro dell’attenzione degli investitori con attitudine al rischio. L’operatività si appoggia soprattutto in un’ottica di breve termine visto che i volumi intraday risultano inferiori alla media mobile dei volumi dell’ultimo mese.